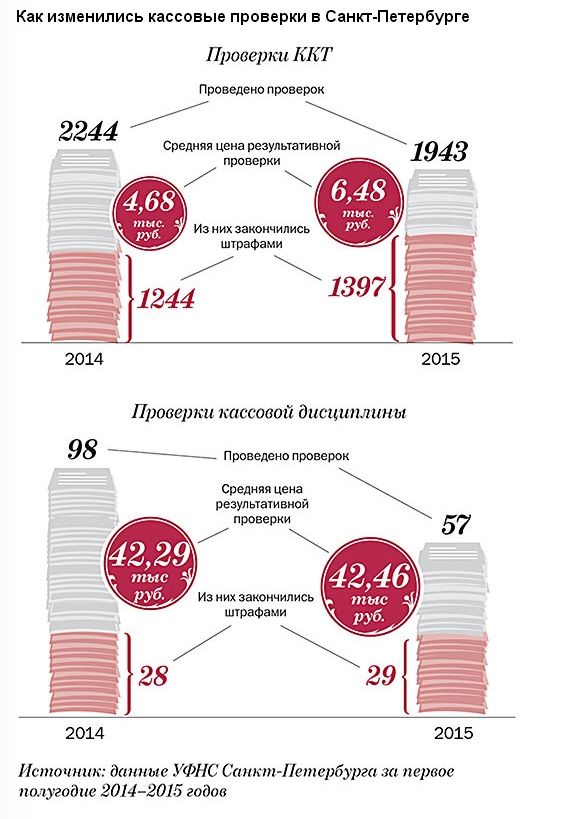

Год назад половина проверок касс в Санкт-Петербурге заканчивалась ничем, но сейчас инспекторы находят нарушения почти на каждой ревизии. Это мы выяснили из внутренней статистики налоговиков, которая оказалась в распоряжении «УНП». Как за год изменились проверки, мы показали на диаграммах.

За невыбитые чеки и другие нарушения в работе с ККТ налоговики штрафуют на сумму до 40 тыс. рублей (ст. 14.5 КоАП РФ). А за ошибки в работе с наличными - на сумму до 50 тыс. рублей по статье 15.1 КоАП РФ. Самые частые нарушения нам назвали в УФНС.

По словам налоговиков, эсамое частое нарушение - непробитый кассовый чек. Причем обычно допускают его предприниматели, а не компании. Главбухам, кстати, стоит предупредить кассиров всегда выбивать чек, поскольку инспекторы теперь чаще будут проводить контрольные закупки. До этого в Питере суды считали, что контрольные закупки незаконны, и отменяли штрафы (постановление Тринадцатого арбитражного апелляционного суда от 29.06.2015 № 13АП-А56-642/2015). Но недавно Президиум ВС РФ пришел к выводу, что инспекторы вправе проводить закупки и на их основании штрафовать.

На кассе должны быть голограммы о сервисном обслуживании, пломбы и т. д. (п. 3 Положения, утв.постановлением Правительства РФ от 23.07.2007 № 470). Если у компании будет касса без голограмм, то инспекторы оштрафуют. Отбиться от штрафа получается только по формальным основаниям. Например, если инспекторы допустили нарушения при составлении протокола (постановление Тринадцатого арбитражного апелляционного суда от 18.09.2014 № А56-12044/2014).

Инспекторы всегда отслеживают время и дату на кассовом чеке. Поэтому безопаснее проверить, чтобы ККТ печатала реальное время. Отклонения налоговики считают нарушением (письмо ФНС России от 10.07.2013 № АС-4-2/12406@). Впрочем, в некоторых регионах компании успешно доказывали, что ошибки во времени не являются кассовым нарушением, если компания выдавала чеки (постановление ФАС Уральского округа от 06.10.2010 № Ф09-8020/10-С1).

Среди нарушений на проверках кассовой дисциплины чаще всего встречается отсутствие записей в журнале кассира-операциониста. За это налоговики штрафуют, но мы считаем, что такие действия незаконны. По статье 15.1 КоАП РФ ответственность предусмотрена за превышение лимита кассы, неоприходование выручки, расчеты наличными сверх 100 тыс. рублей. А за ошибки в журнале кассира-операционисташтрафов нет. Он возможен, только если инспекторы докажут неоприходование выручки (постановление Тринадцатого арбитражного апелляционного суда от 26.12.2014 № А26-3387/2014).

|