Компании на вмененке не обязательно применять в работе ККТ. Действующее законодательство это разрешает. В таких случаях достаточно выдать покупателю вместо кассового чека любой заменяющий его документ — товарный чек, квитанцию и т. п. Однако здесь есть свои исключения.

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (далее — Закон № 54ФЗ) порядок оформления приема наличных денег плательщиком единого зависит от того, чем он занимается — торговлей, выполнением работ или оказанием услуг. Если вмененщик оказывает услуги населению, то он должен либо применять контрольно-кассовую технику, либо выдавать бланки строгой отчетности (БСО). А вот все остальные плательщики единого налога могут или пробивать кассовый чек, или выдавать заменяющий его документ. Рассмотрим эти отличия применения ККТ при ЕНВД подробно.

ККТ при торговле товарами.

Как мы уже сказали, в данном случае вы можете либо применять ККТ, либо выдавать заменяющий кассовый чек документ. Исключение из этого правила сделано лишь для плательщиков единого налога, которые занимаются определенными видами розничной торговли или общепита либо находятся в отдаленных и труднодоступных местностях. Они вообще могут обойтись без ККТ и ничего не выдавать покупателям вместо кассового чека. Перечень видов деятельности, ведя которые плательщики ЕНВД могут не применять кассовую технику и не выдавать каких-либо других документов, смотрите ниже. Если вашего вида деятельности нет среди тех, при которых можно принимать наличные деньги без выписки документов, вам придется выбрать, что удобнее — применять ККТ или выдавать заменяющий кассовый чек документ.

Перечень видов деятельности, осуществляя которые плательщики ЕНВД могут не применять ККТ и не выдавать каких-либо других документов (п. 3 ст. 2 Закона № 54-ФЗ):

- Торговля в киосках мороженым и безалкогольными напитками в розлив;

- Торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- Торговля газетами и журналами, если доля их продажи в общем товарообороте не менее 50%, а также сопутствующими товарами, ассортимент которых утвержден органом исполнительной власти субъекта РФ, в газетно-журнальных киосках;

- Торговля проездными билетами и талонами для проезда в городском общественном транспорте;

- Обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- Торговля на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- Разносная мелкорозничная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

- Продажа в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах.

Обычно, выдавать заменяющий кассовый чек документ предпочтительнее. Поскольку вам не придется тратить деньги на покупку кассового аппарата и его обслуживание, которое обязательно должно производиться специализированной организацией. Кроме того, в Законе № 54-ФЗ написано, что выдавать заменяющий кассовый чек документ следует только по требованию покупателей. Но сразу заметим, что налоговики с этим не согласны и порой пытаются штрафовать за невыдачу документа, подтверждающего прием денег. И если так произойдет, то вы, конечно же, можете оспорить это решение в суде и найдете поддержку арбитров. Ведь налоговикам трудно будет доказать, что покупатель или клиент просил вас выдать подтверждающий документ, а вы ему в этом отказали, нарушив тем самым требования Закона № 54-ФЗ (см., например, постановление ФАС Восточно-Сибирского округа от 18.07.2012 № А19-3656/2012).

Все таки, несмотря на то что Закон № 54-ФЗ предоставляет плательщикам ЕНВД своего рода полную свободу, советуем все-таки выдавать документ, заменяющий кассовый чек, всем покупателям (клиентам). Поскольку это не так сложно и не займет у вас много времени. И вы будете спокойны, если вдруг внезапно к вам придут с проверкой.

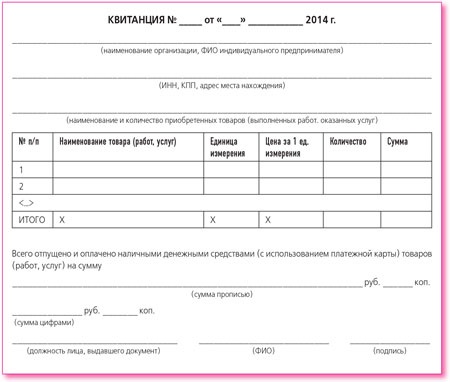

Что касается оформления такого документа, то унифицированной формы нет. Поэтому ее вы можете разработать самостоятельно. Называться такой документ может как угодно — товарный чек, квитанция и т. п. Главное, чтобы он подтверждал прием денег и содержал обязательные реквизиты, предусмотренные пунктом 2 статьи 2 Закона № 54-ФЗ. Перечень таких реквизитов мы привели в таблице ниже. Как можно заметить, эти реквизиты очень схожи с реквизитами БСО. То есть можно сделать вывод, что документ, выдаваемый вами в подтверждение оплаты взамен кассового чека, по сути является тем же БСО. Только требования к его разработке и хранению отличаются от требований, предъявляемых к БСО.

Перечень обязательных реквизитов документа, подтверждающих прием наличных денег:

|

Наименование реквизита

|

Документ, выдаваемый взамен кассового чека

|

Бланк строгой отчетности

|

|

Наименование и порядковый номер документа

|

+

|

+

|

|

Серия документа

|

—

|

+

|

|

Дата выдачи документа

|

+

|

+

|

|

Наименование организации (ФИО предпринимателя)

|

+

|

+

|

|

Организационно-правовая форма — для организации

|

—

|

+

|

|

Место нахождения постоянно действующего исполнительного органа юрлица (в случае его отсутствия — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности)

|

—

|

+

|

|

ИНН, присвоенный организации (ИП), выдавшей документ

|

+

|

+

|

|

Наименование и количество приобретенных товаров (выполненных работ, оказанных услуг)

|

+

|

+

|

|

Стоимость услуги в денежном выражении

|

—

|

+

|

|

Размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты

|

+

|

+

|

|

Дата осуществления расчета

|

—

|

+

|

|

Должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись

|

+

|

+

|

|

Печать организации или предпринимателя (при наличии)

|

—

|

+

|

|

Иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (ИП)

|

—

|

+

|

Если вы занимаетесь розничной торговлей, то, помимо перечисленных в таблице реквизитов, в подтверждающем документе советуем вписать еще единицу измерения товара. Это поможет вам самому вести количественный учет. Также нелишним будет проставить на таком документе печать. Ведь документы, имеющие печать, как правило, вызывают больше доверия у покупателей (клиентов). Образец документа, выдаваемого «вмененщиками» взамен кассового чека, приведен ниже.

ККТ при оказании услуг.

В статье 2 Закона № 54-ФЗ сказано, что организации и предприниматели, оказывающие услуги населению, могут работать без ККТ. Но при этом покупателям следует выдавать БСО. Применяемый компаниями и коммерсантами режим налогообложения в данном случае значения не имеет. Получается, что вмененщики, оказывающие услуги населению, должны сами выбирать, что выдавать — кассовый чек или БСО. Такого же мнения придерживаются специалисты контролирующих органов. Об этом — письма Минфина России от 17.01.2014 № 03-01-15/1157, Минэкономразвития России от 29.11.2011 № Д09-3014. Согласны с позицией контролирующих органов и судьи (Определение ВАС РФ от 22.06.2012 № ВАС-7182/12).

А как быть, если услуги оказываются не населению, а организациям или индивидуальным предпринимателям? В этом случае вы вместо БСО можете выдавать заменяющий кассовый чек документ.

Выдавать БСО вы должны всем своим покупателям независимо от того, потребовали они от вас его или нет. Иначе проверяющие могут расценить ваши действия как неприменение ККТ и привлечь вас к ответственности.

Теперь поговорим об оформлении БСО. Если для вашего вида деятельности есть унифицированная форма БСО, то советуем использовать ее. Если нет, то бланк БСО вы можете разработать самостоятельно. Главное, чтобы он содержал реквизиты, предусмотренные пунктом 3 Положения об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359). Перечень обязательных реквизитов мы привели в таблице выше.

Торгуя алкоголем, от ККТ при ЕНВД можно отказаться.

Статья 16 Федерального закона от 22.11.95 № 171-ФЗ обязывает организации и коммерсантов, осуществляющих розничную торговлю алкогольной продукцией, в том числе пивом и пивными напитками, сидром, пуаре, медовухой, применять ККТ. Для вмененщиков статьей 2 Закона № 54-ФЗ из этого правила сделано исключение. Им разрешается не применять ККТ при условии выдачи заменяющего кассовый чек документа. Соответственно, ведя розничную торговлю алкоголем, организации и коммерсанты, уплачивающие ЕНВД, могут отказаться от кассовой техники.

Изготовить БСО вы можете либо в типографии, либо с помощью автоматизированных систем. В первом случае, кроме обязательных реквизитов, БСО должен содержать сведения о его изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж). Кроме того, все БСО, изготовленные типографским способом, необходимо отражать в специальной книге. Ее листы должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или ИП, скреплены печатью (штампом). Для коммерческих организаций и ИП форма книги не установлена. Ее нужно разработать самостоятельно, учитывая требования, предъявляемые к первичным документам.

Подтверждающий прием денег документ нужен и при получении аванса.

Если вы работаете по предоплате, то на полученный от покупателя аванс вы должны пробить кассовый чек или выписать БСО или иной заменяющий чек документ. Причем тот факт, что товары еще не реализованы, услуги не оказаны, работы не выполнены, значения не имеет. Почему так? Все просто. Закон № 54-ФЗ не содержит каких-либо исключений в случае работы по предоплате.

При изготовлении БСО вторым способом необходимо учитывать, что персональный компьютер не подойдет (письма Минфина от 03.02.2009 № 03-01-15/1-43, ФНС России от 10.09.2012 № АС-4-2/14961@). Связано это с тем, что компьютер не отвечает требованиям, предъявляемым к автоматизированным системам. Перечислим их. Первое — автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять в памяти все операции с бланком документа в течение хотя бы пяти лет. Второе — при выпуске документа уникальный номер и серия должны сохраняться. Третье — организации и предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

БСО должен либо иметь отрывные части, либо при его заполнении должна одновременно оформляться копия БСО. Храниться БСО должны в сейфе или в специальном помещении, позволяющем обеспечить их сохранность. В конце рабочего дня место хранения БСО опечатывается или опломбировывается.

Что грозит за невыдачу БСО или кассового чека.

Каким бы видом деятельности вы ни занимались, невыдача покупателю документа, подтверждающего прием от него денег в оплату товаров (работ, услуг), может обернуться штрафными санкциями. Для индивидуальных предпринимателей размер штрафа составляет от 3000 до 4000 руб., для организаций — от 30 000 до 40 000 руб. (п. 2 ст. 14.5 КоАП РФ).

Источник.

|