МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 3 июля 2018 года № ЕД-4-20/12717

О НАПРАВЛЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ

Федеральная налоговая служба в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники направляет для использования в работе методические указания по формированию фискальных документов при продаже товаров с использованием подарочной карты.

Одновременно сообщается, что методические указания по формированию фискальных документов размещены на сайте ФНС России https://kkt-online.nalog.ru в разделе "Методические указания".

Доведите настоящее письмо до территориальных налоговых органов и до сведения налогоплательщиков.

Действительный

государственный советник

Российской Федерации

2 класса

Д.В.ЕГОРОВ

Приложение

2. Продажа товара с использованием подарочной карты <1>.

I. ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует ККТ с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" каждый день открывает смену.

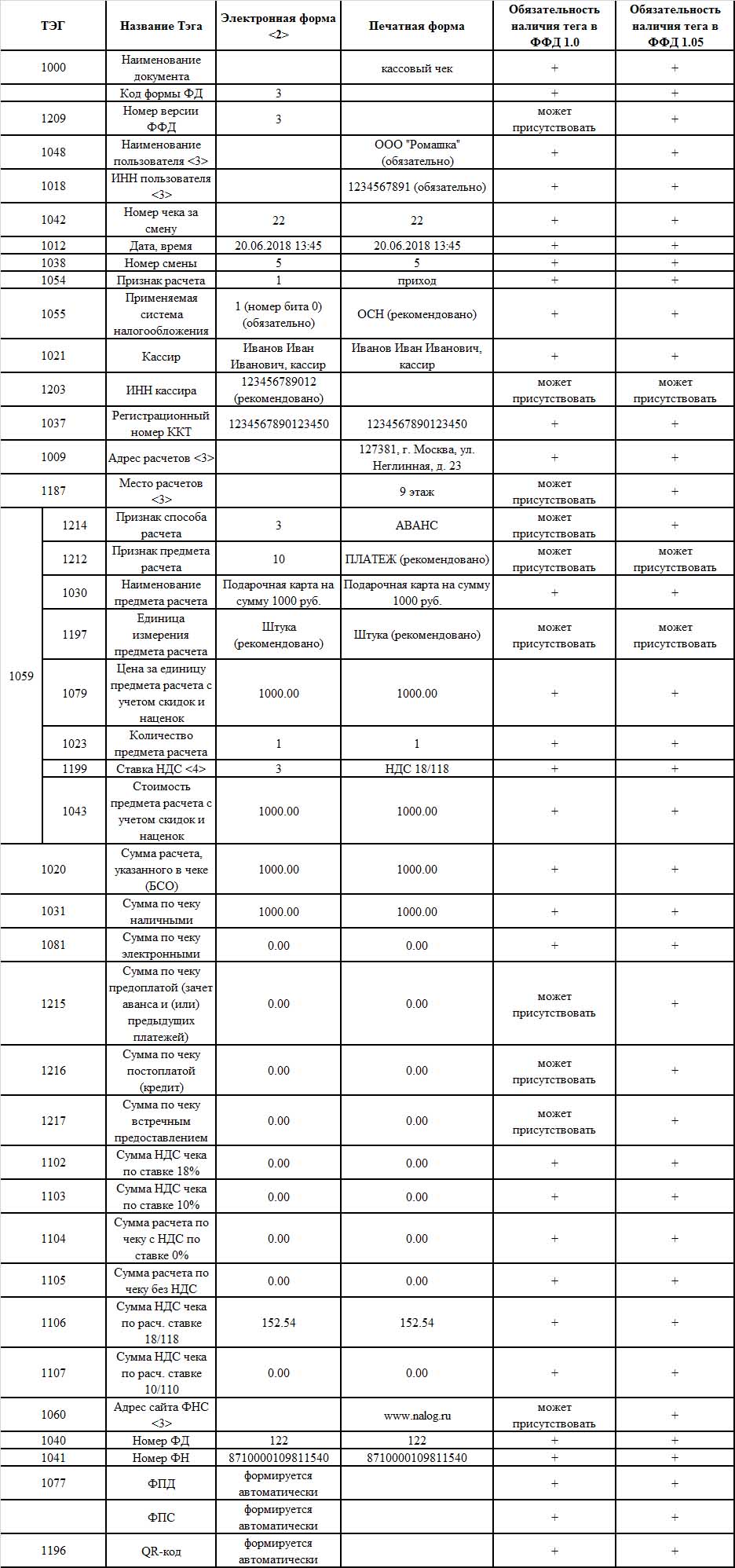

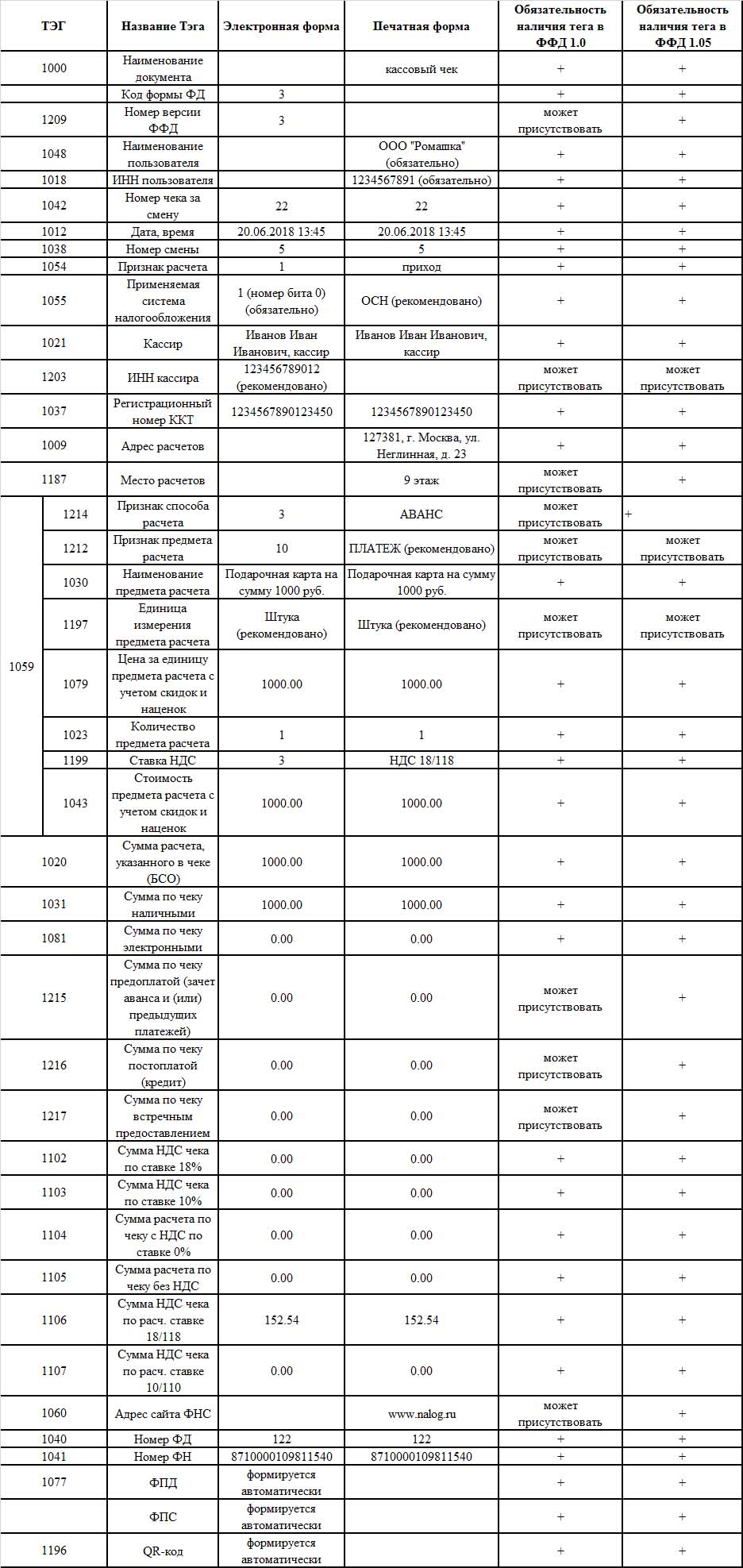

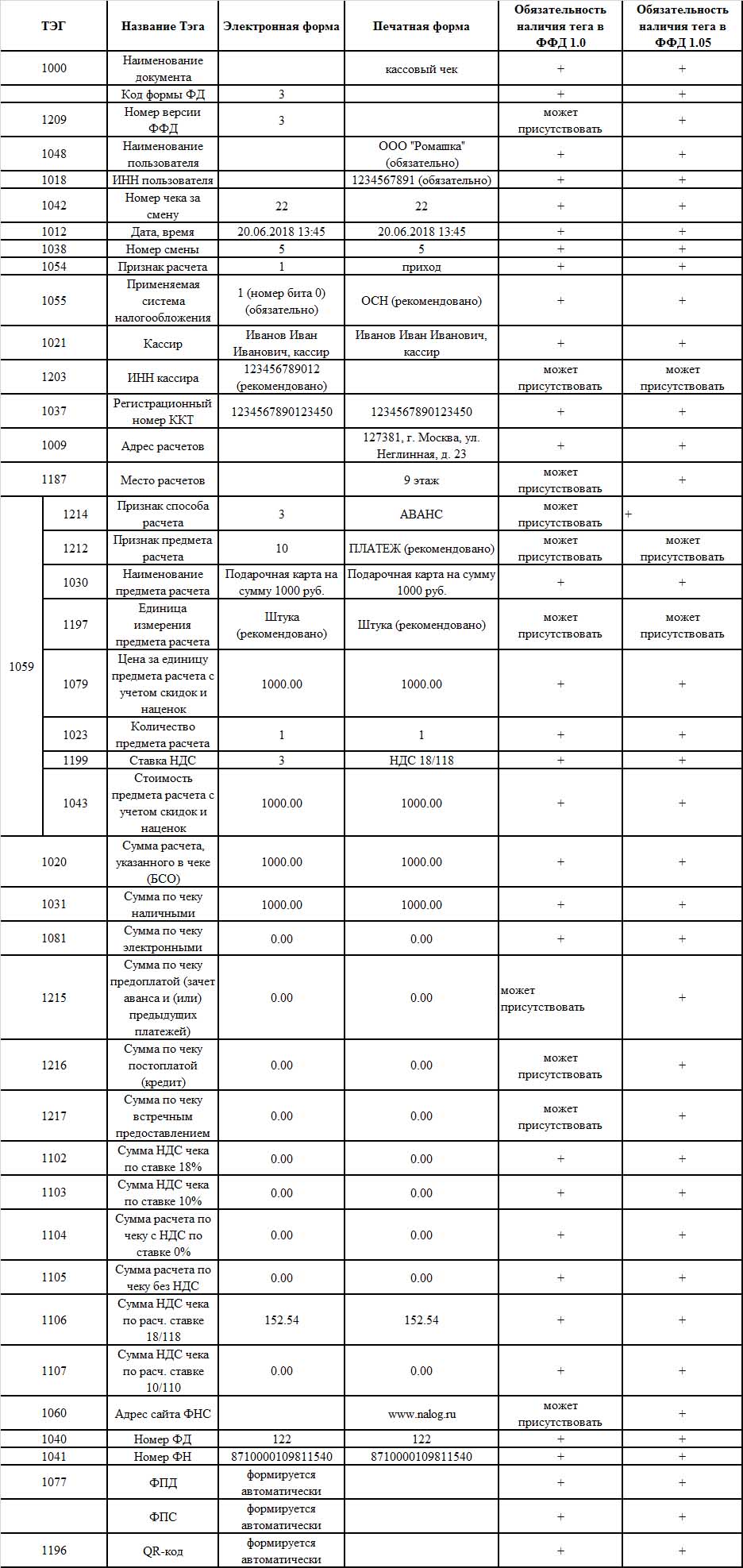

Продавец-кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 продавец-кассир Иванов И.И. открыл 5-ю смену и в 13 часов 45 минут по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) подарочную карту на сумму 1000 рублей. Оплата произведена наличными денежными средствами. Сформирован 22-й кассовый чек за смену.

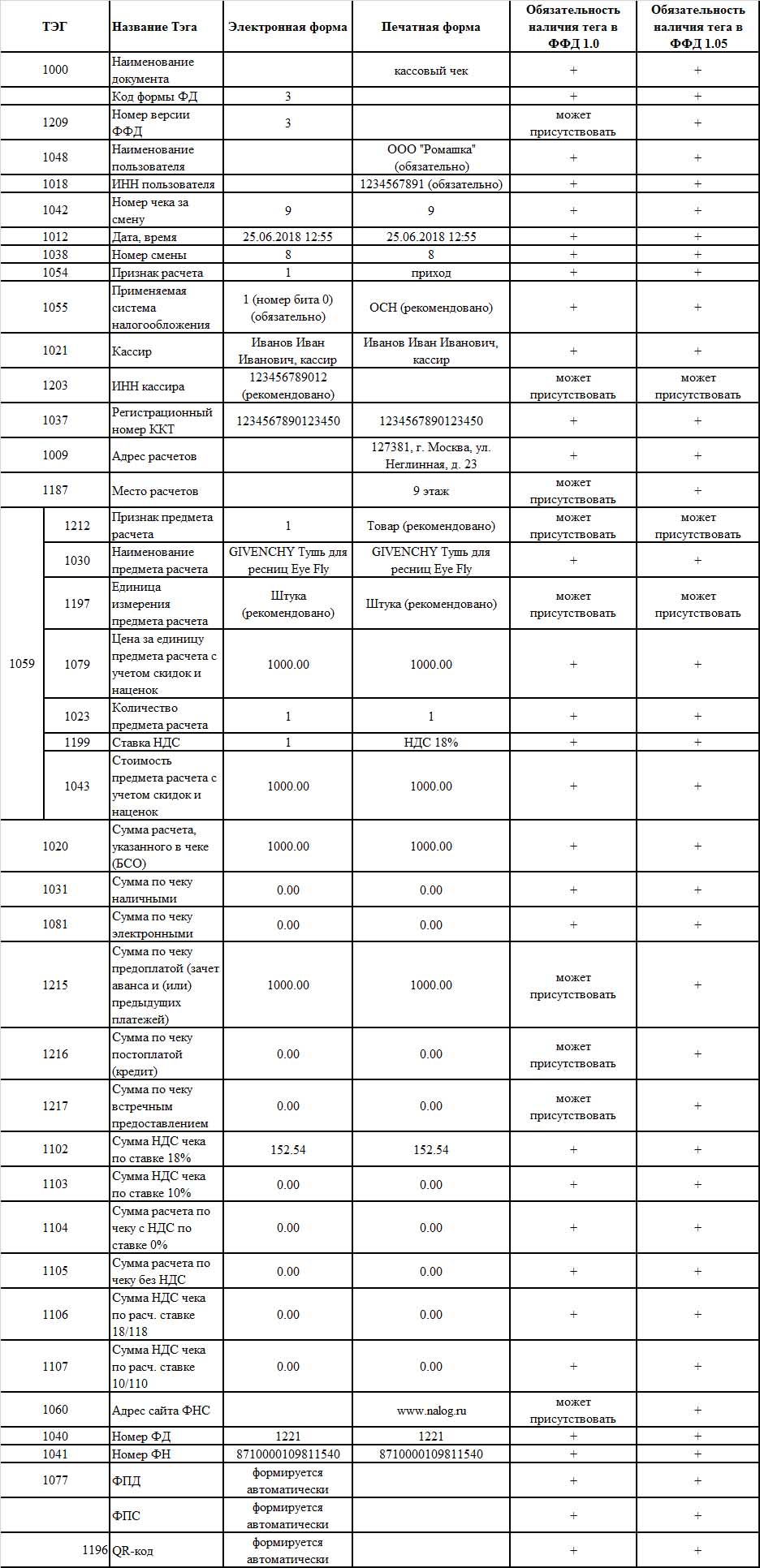

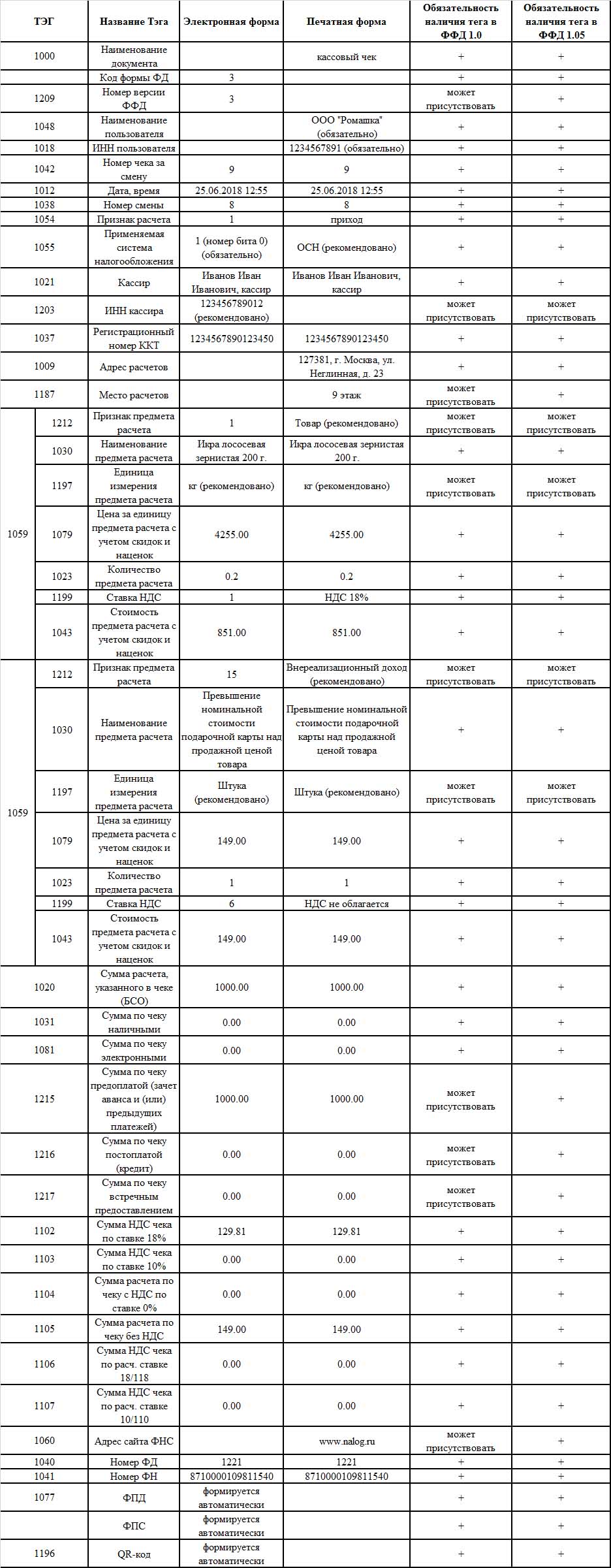

Впоследствии, 25.06.2018 в 12 часов 55 минут клиент купил в том же самом месте на той же ККТ у продавца-кассира Иванова И.И. товар - GIVENCHY Тушь для ресниц Eye Fly (1 штука) - на 1000 рублей. Товар находится в собственности продавца. Оплата за покупку осуществлена с использованием ранее приобретенной подарочной карты с номиналом 1000 рублей.

При продаже был сформирован девятый за смену кассовый чек с номером фискального документа 1221. Кассовый чек был выдан только на бумажном носителе, поскольку клиентом не предоставлен адрес своей электронной почты.

Описание кассового чека при реализации товара с использованием ФФД 1.1

1.1. Продажа подарочной карты на сумму 1000 рублей.

--------------------------------

Примечание.

<1> В редакции Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@ "О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 21.03.2017 N ММВ-7-20/229@".

<2> Направление ФД в электронной форме в налоговый орган через оператора фискальных данных.

<3> Реквизиты "наименование пользователя" (тег 1048), "ИНН пользователя" (тег 1018), "адрес сайта ФНС" (тег 1060), "адрес электронной почты отправителя чека" (тег 1117), "номер автомата" (тег 1036), "адрес расчетов" (тег 1009), "место расчетов" (тег 1187), должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

<4> Встречаются ситуации, когда продавец получает аванс в счет предстоящей поставки партии товаров, которая включает как товары, реализация которых облагается по ставке 18%, так и товары, облагаемые по ставке 10%. При этом на момент получения аванса неизвестно, в каком соотношении будут поставлены эти товары. По какой ставке продавцу следует исчислить НДС с суммы предоплаты в таком случае?

Согласно разъяснениям Минфина России, продавец в такой ситуации может исчислить НДС по ставке 18/118, применив ее ко всей сумме предоплаты (Письмо Минфина России от 06.03.2009 N 03-07-15/39).

К аналогичному выводу пришел и Президиум ВАС РФ. При этом судьи указали, что впоследствии при отгрузке товара подавать уточненную декларацию за период, в котором поступила предоплата, нет необходимости. Ведь оснований для этого не возникает. А сумму НДС, уплаченного с аванса, можно принять к вычету в полном объеме в периоде отгрузки (Постановление Президиума ВАС РФ от 25.01.2011 N 10120/10).

1.2. Описание операции - продажа товара на сумму 1000 руб. с оплатой ранее приобретенной подарочной карты <5>.

--------------------------------

Примечание.

<5> формируется с учетом положений пункта 4 статьи 4 Федерального закона от ______ N _______.

II. ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует контрольно-кассовую технику (далее - ККТ) с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" каждый день открывает смену.

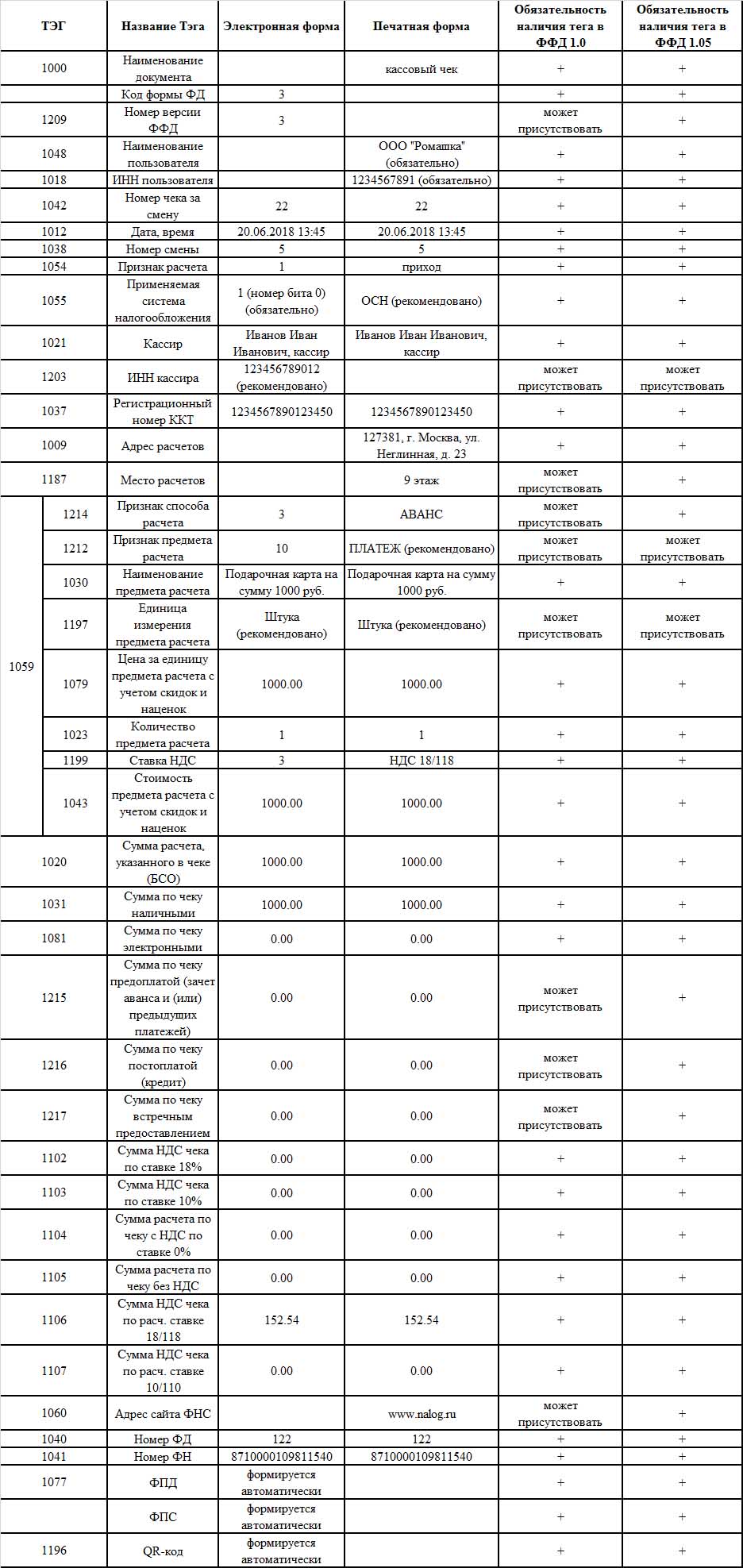

Продавец-кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 г. продавец-кассир Иванов И.И. открыл 5-ю смену и в 13 часов 45 минут по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) подарочную карту на сумму 1000 рублей. Оплата произведена наличными денежными средствами. Сформирован 22-й кассовый чек за смену.

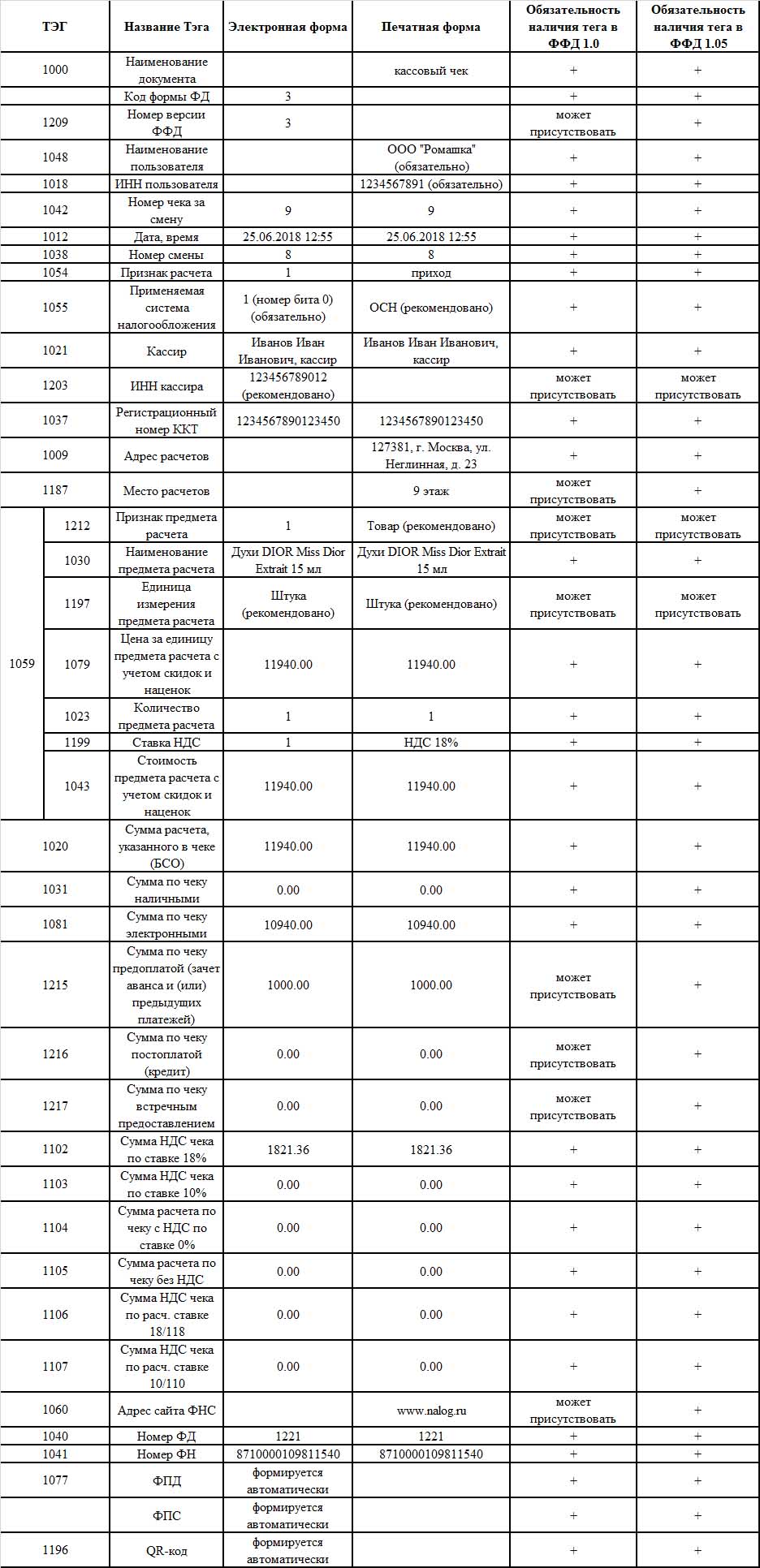

Впоследствии, 25.06.2018 в 12 часов 55 минут клиент купил в том же самом месте на той же ККТ у продавца-кассира Иванова И.И. товар - Духи DIOR Miss Dior Extrait 15 мл - на 11940 рублей. Товар находится в собственности продавца. Оплата за покупку осуществлена с использованием ранее приобретенной подарочной карты с номиналом 1000 рублей и доплатой электронным средством платежа (банковской картой).

При продаже был сформирован девятый за смену кассовый чек с номером фискального документа 1221. Кассовый чек был выдан только на бумажном носителе, поскольку клиентом не предоставлен адрес своей электронной почты.

Описание кассового чека при реализации товара с использованием ФФД 1.1

1.1. Продажа подарочной карты на сумму 1000 рублей.

1.2. Описание операции - продажа товара на сумму 11940 рублей с оплатой ранее приобретенной подарочной карты с номиналом 1000 рублей и доплатой электронным средством платежа (банковской картой).

III. ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует ККТ с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" каждый день открывает смену.

Продавец-кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 года продавец-кассир Иванов И.И. открыл 5-ю смену и в 13 часов 45 минут по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) подарочную карту на сумму 1000 рублей. Оплата произведена наличными денежными средствами. Сформирован 22-й кассовый чек за смену.

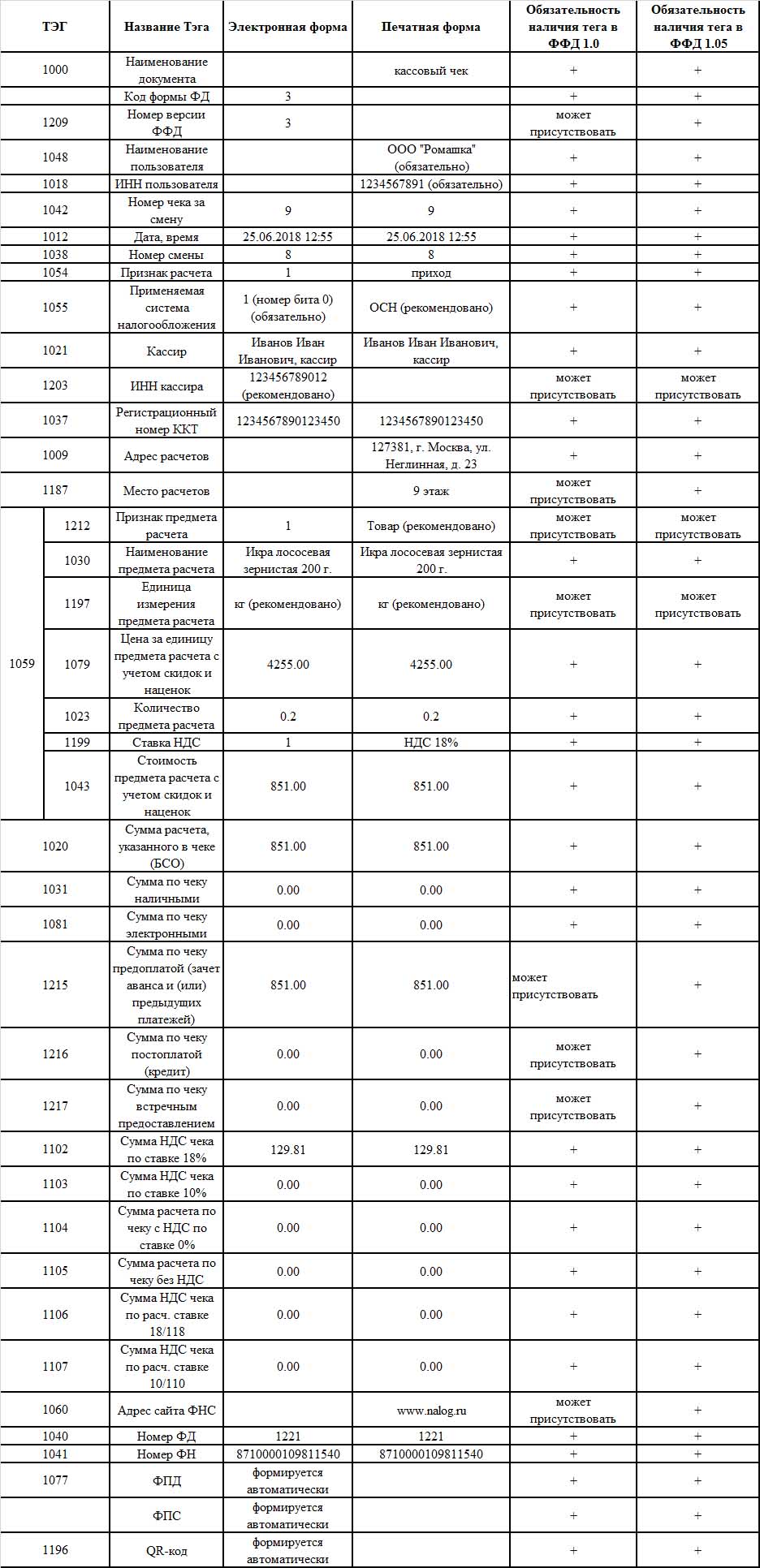

Впоследствии, 25.06.2018 в 12 часов 55 минут клиент купил в том же самом месте на той же ККТ у продавца-кассира Иванова И.И. товар - Икра лососевая зернистая 200 г. - на 851 руб. Товар находится в собственности продавца. Оплата за покупку осуществлена с использованием ранее приобретенной подарочной карты с номиналом 1000 рублей, при этом по условиям магазина остаток номинала подарочной карты (сдача) не возвращается.

При продаже был сформирован девятый за смену кассовый чек с номером фискального документа 1221. Кассовый чек был выдан только на бумажном носителе, поскольку клиентом не предоставлен адрес своей электронной почты.

Описание кассового чека при реализации товара с использованием ФФД 1.1

1.1. Продажа подарочной карты на сумму 1000 рублей.

1.2. Описание операции - продажа товара на сумму 851 руб. с оплатой ранее приобретенной подарочной карты с номиналом 1000 рублей, при этом по условиям магазина остаток номинала подарочной карты (сдача) не возвращается.

IV. ООО "Ромашка" ИНН 1234567891, применяющая общую систему налогообложения, использует ККТ с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя 8710000109811542 в режиме передачи фискальных данных в электронной форме в налоговые органы через оператора фискальных данных. ООО "Ромашка" каждый день открывает смену.

Продавец-кассир Иванов Иван Иванович, имеющий ИНН 123456789012, является работником указанной организации. 20 июня 2018 г. продавец-кассир Иванов И.И. открыл 5-ю смену и в 13 часов 45 минут по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж, продает клиенту (физическому лицу) подарочную карту на сумму 1000 рублей. Оплата произведена наличными денежными средствами. Сформирован 22-й кассовый чек за смену.

Впоследствии, 25.06.2018 в 12 часов 55 минут клиент купил в том же самом месте на той же ККТ у продавца-кассира Иванова И.И. товар - Икра лососевая зернистая 200 г. - на 851 руб. Товар находится в собственности продавца. Оплата за покупку осуществлена с использованием ранее приобретенной за сумму 1000 руб. подарочной карты, при этом по условиям магазина остаток подарочной карты остается на данной карте, и клиент впоследствии вправе оплатить товар этой же подарочной картой на сумму остатка.

При продаже был сформирован девятый за смену кассовый чек с номером фискального документа 1221. Кассовый чек был выдан только на бумажном носителе, поскольку клиентом не предоставлен адрес своей электронной почты.

Описание кассового чека при реализации товара с использованием ФФД 1.1

1.1. Продажа подарочной карты на сумму 1000 рублей.

1.2. Описание операции - продажа товара на сумму 851 руб. с оплатой ранее приобретенной подарочной карты на сумму 1000 рублей, при этом по условиям магазина остаток подарочной карты остается на данной карте, и клиент впоследствии вправе оплатить товар этой же подарочной картой на сумму остатка

Источник.

|