|

|

|

Блог |

|

Главная » 2013 » Март » 13 » Инфомационный бюллетень № 23

19:26 Инфомационный бюллетень № 23 |

Данный материал очень большой и поэтому я решил вынести его в отдельный бюллетень. Проблема разнообразия вариантов размещения информации на кассовых чеках давно обсуждается, но унифицировать кассовые чеки пока не удалось. В последнее время ФНС России проводит активно проверки применения контрольно-кассовой техники и есть смысл вспомнить историю ретроспективу по требованиям к кассовым чекам. Автор провел очень большую работу по данному вопросу и я думаю его работа будет интересна всем участникам кассового рынка.

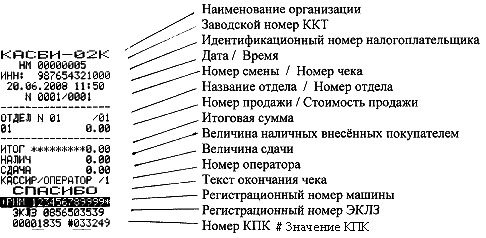

Расшифровываем "иероглифы" кассового чека

Практически каждый подотчётник, представляя авансовый отчёт в качестве документа, подтверждающего произведённые расходы, прикладывает кассовый чек. Налоговики же при проверках некоторые из них не признают таковым документом. А это, по их мнению, приводит к уменьшению величины расходов, учитываемых при исчислении:

• налога на прибыль - у налогоплательщиков, применяющих общий режим налогообложения;

• единого налога - у "упрощенцев" с объектом обложения "доходы, уменьшенные на величину расходов", и у "сельскохозяйственников";

• НДФЛ - у индивидуальных предпринимателей.

При этом не принятая в расходы сумма, на взгляд фискалов, считается не возвращённой сотрудником и классифицируется ими как его доход. И, следовательно, с этой суммы налогоплательщику надлежало бы исчислить НДФЛ, ЕСН и страховые взносы на обязательное пенсионное страхование.

Поводом же для отнесения кассового чека к недействительному документу для проверяющих служит отсутствие на нём одного или нескольких обязательных реквизитов, наличие которых предписывается нормативными правовыми документами, либо неверный способ их подачи.

Отметим, что к предложению налоговиков по начислению указанных выше налогов и страховых взносов судьи нередко относятся несколько скептически. На их взгляд, даже отсутствие кассовых чеков при представлении иных документов, подтверждающих расходование работником полученных под отчёт денежных сумм на производственные цели, не может являться основанием для доначисления:

• ЕСН (постановления ФАС Московского округа от 03.02.09 по делу № КА-А40/96-09, ФАС Поволжского округа от 11.12.07 по делу № А06-7752/06-24, ФАС Уральского округа от 23.01.07 по делу № Ф09-12094/06-С2);

• НДФЛ (постановления ФАС Западно-Сибирского округа от 20.09.07 по делу № Ф04-2603/2007 (38159-А81-7), ФАС Поволжского округа от 02.10.08 по делу № А55-911/ 2008, от 11.12.07 по делу № А06-7752/06-24).

Напомним, что кассовый чек в целях Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями (утв. постановлением Правительства РФ от 23.07.07 № 470), является первичным учётным документом, отпечатанным контрольно-кассовой техникой на бумажном носителе, подтверждающим факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчёта и (или) расчёта с использованием платёжных карт, содержащим сведения об этих расчётах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, обеспечивающими надлежащий учёт денежных средств при проведении расчётов (п. 2 положения). При этом существует перечень обязательных реквизитов, которые должны находиться на кассовом чеке.

Обязательные реквизиты

По мнению Минфина России, кассовые чеки признаются для целей налогового учёта первичными учётными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчёт товаров (работ, услуг) (письма от 17.09.08 № 03-03-07/22, от 03.04.07 № 03-03-06/1/209).

В перечне понятий, используемых в целях НК РФ и иных актов законодательства РФ о налогах и сборах, которые приведены в пункте 2 статьи 11 НК РФ, термин "первичный учётный документ" отсутствует. Поскольку институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в котором они используются в этих отраслях законодательства, если иное не предусмотрено кодексом, для его расшифровки необходимо обратиться к Федеральному закону от 21.11.96 № 129-ФЗ "О бухгалтерском учёте" (п. 1 ст. 11 НК РФ).

В бухгалтерском учёте первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации (формы кассового чека в таких альбомах нет). Документы же, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции, и правильность её оформления;

• личные подписи указанных лиц (п. 2 ст. 9 закона № 129-ФЗ).

Часть из вышеперечисленных обязательных реквизитов первичного учётного документа физически не может быть отражена на чеке ККТ (например, подпись лица, ответственного за совершение операции). Поэтому приведённые выше требования в части обязательных реквизитов на первичном учётном документе не распространяются на кассовый чек.

Отметим, кстати, что отнесение финансистами чека ККТ к налоговым первичным документам не столь уж и корректно.

В бухгалтерском учёте первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации (формы кассового чека в таких альбомах нет).

Перечень обязательных реквизитов, которые должны отражаться на кассовом чеке, определены Положением по применению контрольно-кассовых машин при осуществлении денежных расчётов с населением (утв. постановлением Правительства РФ от 30.07.93 № 745). Согласно пункту 4 положения на выдаваемом покупателям (клиентам) чеке надлежит "увидеть":

• наименование организации или предпринимателя (т. е. буквы "ИП", фамилия, инициалы);

• идентификационный номер налогоплательщика;

• заводской номер контрольно-кассовой машины;

• порядковый номер чека;

• дату и время покупки (оказания услуги);

• стоимость покупки (услуги);

• признак фискального режима.

В середине 90-х годов прошлого века Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам (ГМЭК) был введён в действие Перечень печатаемых на чековой и контрольной лентах основных буквенно-символьных обозначений, используемых в контрольно-кассовых машинах (приложение 1 к протоколу № 12 заседания ГМЭК от 23.08.94, доведён письмом ГМЭК от 31.08.94 № НИ-7-185). С течением времени вместо обозначений, приводимых в перечне на иностранном языке, указанная комиссия допустила печатание на чеке и контрольной ленте соответствующих наименований на русском языке.

В настоящее время организации и индивидуальные предприниматели применяют самые разнообразные модели контрольно-кассовой техники - от портативных аппаратов на аккумуляторе до сложнейших контрольно-кассовых систем с множеством расчётных узлов на базе мощного компьютера. При этом в кассовом чеке имеются обязательные реквизиты и необязательные (дополнительные). По тем и по другим информация может подаваться как в очень подробном виде, так и с использованием различных символов или сокращений. Последние же появились исключительно в целях экономии бумаги, краски, картриджей и других расходных материалов кассовых аппаратов.

Иной раз можно обнаружить расхождения фактического смысла некоторых обозначений со смыслом, предусмотренным в указанном выше перечне. Например, "КЛ" согласно перечню означает количество или массу товара (п. 28 перечня). Производители некоторых новых моделей российских ККТ именно такое обозначение и заложили при разработке аппарата. В то же время на кассовых чеках отдельных марок ККТ, разработанных несколько ранее, числа, следующие за аббревиатурой "КЛ", обозначают номер контрольной ленты или Z-отчёта.

Первые два реквизита из приведённых выше найти на чеке не составляет труда. Данные реквизиты вводятся при регистрации ККТ в налоговой инспекции (п. 41 Административного регламента исполнения Федеральной налоговой службой государственной функции по регистрации в установленном порядке контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации, утв. приказом Минфина России от 10.03.09 № 19н).

На кассовом чеке обязательным реквизитом является именно краткое наименование организации согласно учредительным документам, а не название магазина или бренда. На чеках фирменных магазинов обычно его название указывается вслед за названием организации.

Наименование организации (фамилия и инициалы предпринимателя) и ИНН обычно печатаются в верхней части чека ККТ. Хотя существуют аппараты, программное обеспечение которых распечатывает ИНН внизу чека.

Производители большинства ККТ, следуя приведённому перечню, для указания заводского номера используют обозначение "НМ". Однако номер может быть обозначен и другими словами или словосочетаниями (например, "Заводской №", "ККТ"). В зависимости от типа машины чеки могут различаться и обозначением заводского номера. Например, в чеках ККТ типа "фискальный регистратор" некоторых моделей может быть написано "ФР №". В поле чека заводской номер ставится чаще всего сверху (после ИНН), но может он "оказаться" и в нижней части чека.

Напомним, что в соответствии с Классификатором контрольно-кассовых машин, используемых на территории Российской Федерации (приложение 1 к письму Госналогслужбы России от 05.02.98 № ВК-6-16/84), в зависимости от возможности подключения к компьютерным системам ККТ делятся на четыре группы (типа):

• автономные;

• пассивные системные;

• активные системные;

• фискальные регистраторы (ФР).

Автономная контрольно-кассовая машина - это ККТ, расширение функциональных возможностей которой может достигаться только за счёт подключения дополнительных устройств ввода-вывода, управляемых ККТ по размещённым в ней программам. К автономным относятся и портативные ККТ, имеющие возможность работы без постоянного подключения к электросети.

Под пассивной системной контрольно-кассовой машиной понимается ККТ, имеющая возможность работать в компьютерно-кассовой системе, но не имеющая возможности управлять работой этой системы. При этом пассивная системная ККТ может использоваться как автономная ККТ.

Активной системной контрольно-кассовой машиной является ККТ, имеющая возможность работать в компьютерно-кассовой системе, управляя при этом работой системы. К активной системной ККТ относится также POS-терминал - ККТ с фискальной памятью, обладающая возможностями персонального компьютера по вводу-выводу, хранению, обработке и отображению информации.

Активная системная ККТ может использоваться как пассивная системная или автономная ККТ.

Фискальный регистратор (ФР) - это ККТ, способная работать только в составе компьютерно-кассовой системы, получая данные через канал связи.

Согласно упомянутому перечню для порядкового номера кассового чека используется обозначение "СЧ", за которым следует сам номер. Однако во многих аппаратах разработчики для этой цели воспользовались словом "ЧЕК" либо символами "№" или "#", не столь уж редко и обращение к словосочетанию "Фиск. чек". В чеках некоторых моделей ККТ его номер ставится слева, напротив стоимости покупки, безо всяких обозначений.

Дата и время покупки почти всегда отпечатываются в верхней части чека. Напомним, что в любой модели ККТ имеются микросхема реального времени и источник резервного питания для неё. Она работает и при выключенном аппарате. При этом перевести время назад или вперёд в большинстве аппаратов можно только при закрытой рабочей смене.

Для основного обязательного реквизита чека - стоимости покупки в целом по данному чеку - в упомянутом перечне предусмотрено обозначение "И". В большинстве же моделей ККТ она проставляется после полного слова "ИТОГ" исходя из обыденного названия данной операции.

Признак фискального режима

Последним из указанных в положении обязательных реквизитов кассового чека является признак фискального режима. Именно на него в первую очередь и обращают внимание налоговики при проверках. Для налогоплательщиков-покупателей, не имеющих понятия о работе ККТ, он несколько загадочен.

Кассовые чеки, контрольные ленты и другие документы, предусмотренные техническими требованиями и печатаемые с помощью ККТ в фискальном режиме, должны иметь отличительный признак такого режима (п. 5 положения). При этом же данным пунктом положения определено, что применение при осуществлении денежных расчётов с населением контрольно-кассовых машин с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти приравнивается к неприменению ККТ.

Расшифровку терминов "фискальная память", "фискальный режим", "фискальные данные" законодатель дал в Федеральном законе от 22.05.03 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт".

Под фискальной памятью понимается комплекс программно-аппаратных средств в составе ККТ, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации в целях правильного исчисления налогов.

Фискальный режим - это режим функционирования ККТ, обеспечивающий регистрацию фискальных данных в фискальной памяти.

Фискальными же данными является фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчётах и (или) расчётах с использованием платёжных карт (ст. 1 закона № 54-ФЗ).

В технических требованиях к фискальной памяти электронных контрольно-кассовых машин (утв. решением ГМЭК, протокол № 5/21-95 от 23.06.95) определена возможность нахождения ККТ в нефискальном режиме. Под таковым понимается режим функционирования ККТ до проведения фискализации. В этом режиме остаются незадействованными функции регистрации сменных отчётов в фискальной памяти и получения фискального отчёта. Использование ККТ для проведения денежных расчётов с населением в нефискальном режиме недопустимо. При нефискальном режиме не поддерживаются функции информационного обмена ККТ с электронной кассовой лентой защищённой (п. 3.1 технических требований).

Фискальный режим должен обеспечивать работу ККТ в полном соответствии с эксплуатационной документацией. Все документы (кроме не содержащих фискальных данных), оформляемые ККТ в фискальном режиме, должны иметь чёткий отличительный признак, указанный в эксплуатационной документации на конкретную модель ККТ и выводимый на печать только по завершении формирования фискальных данных (п. 3.2 технических требований).

Включение фискального режима должно происходить по завершении фискализации ККТ. Фискализация ККТ проводится после ввода пароля доступа к фискальной памяти. После же проведения фискализации фискальный режим отключён быть не может (п. 3.3 технических требований).

Из приведённого выше следует, что в настоящее время все используемые на территории России кассовые аппараты должны иметь специальное устройство - фискальную память. При приобретении организацией или индивидуальным предпринимателем новой ККТ в ней изначально установлен нефискальный режим и фискальная память не заполняется. При этом на чеках некоторых моделей указывается именно этот "нефискальный" режим. В таком режиме можно проводить обучение для приобретения практических навыков работы с ККТ. Осуществлять же реальные расчёты с покупателями с выдачей им кассовых чеков непозволительно.

При регистрации в налоговой инспекции ККТ аппарат переводится в фискальный режим (п. 40 и 41 административного регламента). После этого на каждом кассовом чеке должен печататься признак фискального режима.

Авторы указанного выше перечня обозначения для "признака фискального режима" не предусмотрели. Поэтому у разных моделей ККТ данный признак отражается по-разному. Обозначение наличия этого признака обычно оговаривается в руководстве по эксплуатации конкретного аппарата. Таковым могут быть: особый шрифт; особый графический знак; словосочетания типа "Фискальный документ", "Фискальный чек" или "ККТ с ФП"; слово "Фискальный", его часть - "Фиск", две или одна буква - "ФП", "ФР" или "Ф". Эти слова или буквы могут быть размещены на серой или чёрной полосе, напечатаны курсивом и т. д.

Но могут быть и совершенно другие признаки фискального режима. Довольно распространённым в последнее время стало обозначение в виде строки "* ПФП <двенадцатизначное число> *". При этом "ПФП" расшифровывается как признак (или показатель) фискальной памяти, а число (с нулями в первых знаках) чаще всего отражает регистрационный номер ККТ в налоговой инспекции.

Отметим, что применение при осуществлении денежных расчётов ККТ без фискальной памяти, с фискальной памятью в нефискальном режиме (на кассовых чеках нет признака фискального режима) или с вышедшим из строя блоком фискальной памяти приравнивается судьями к неприменению ККТ (п. 1 постановления Пленума ВАС России от 31.07.03 № 16 "О некоторых вопросах практики применения административной ответственности, предусмотренной статьёй 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин").

ЭКЛЗ

Выше, при рассмотрении нефискального режима, упомянуто понятие "электронная кассовая лента защищённая". Аббревиатуру этого термина, ЭКЛЗ, можно встретить на многих кассовых чеках, но возможно и её отсутствие. Чек без обозначения "ЭКЛЗ" выдаётся моделями ККТ, в которых отсутствует возможность использования специального технического устройства.

Напомним, что под электронной контрольной лентой защищённой понимается техническое устройство (комплекс программно-аппаратных средств в составе ККТ), обеспечивающее защищённую от необнаруживаемой коррекции регистрацию и энергонезависимое долговременное хранение информации о каждом из проведённых с использованием ККТ денежных расчётов с физическими лицами, необходимой для полного учёта доходов в целях правильного исчисления налогов (п. 1.1 Методических указаний по применению электронной кассовой ленты защищённой в контрольно-кассовых машинах (утв. решением ГМЭК, приложение 4 к протоколу № 4/69-2002 от 26.06.02)).

Требования о наличии такого устройства в ККТ стали предъявляться немногим более пяти лет. В связи с этим не продлеваются сроки нахождения в Государственном реестре моделей контрольно-кассовой техники, в которых не реализована возможность функционирования ЭКЛЗ:

• в части ККТ - с 1 января 2003 года;

• по пассивным системным контрольно-кассовым машинам, активным системным контрольно-кассовым машинам, фискальным регистраторам - с 1 июля 2003 года;

• в части автономных контрольно-кассовых машин - с 1 января 2004 года

• (п. 1 разд. I решения ГМЭК, протокол № 4/69-2002 от 25.06.02).

В то же время до настоящего дня отдельные налогоплательщики на законном основании используют аппараты, в которых ЭКЛЗ поставлена быть не может. И они вправе так поступать до окончания нормативного срока начисления амортизации по кассовому аппарату, поскольку в случае исключения из госреестра ранее применявшихся моделей ККТ их дальнейшая эксплуатация осуществляется до истечения нормативного срока амортизации (п. 5 ст. 3 закона № 54-ФЗ, п. 4 решения ГМЭК № 4/69-2002, письмо Минфина России от 07.06.06 № 03-01-15/4-124).

Поэтому до тех пор пока указанное устройство имеется не на всех ККТ, реквизиты чека, связанные с ЭКЛЗ, не могут быть признаны обязательными. Но если на модели аппарата предусмотрена лента защищённая, то на кассовом чеке это должно отражаться в обязательном порядке.

Отметим, что при истечении нормативного срока амортизации ККТ, исключённой из госреестра, территориальный налоговый орган вправе осуществить её снятие с регистрации самостоятельно. При этом налоговики обязаны письменно уведомить пользователя о снятии с регистрации указанной контрольно-кассовой техники не позднее дня, следующего за днём истечения нормативного срока её амортизации (п. 53 административного регламента).

Необходимость наличия такого устройства была вызвана тем, что в конце 90-х годов повсеместно осуществлялись различные махинации с фискальной памятью ККТ. Появились "доброжелатели", которые практически в открытую предлагали установить на аппаратах так называемые "обнуляторы и жучки" на фискальную память. Поэтому специалистами ФАПСИ и ФНС России и была разработана ЭКЛЗ. Производством модулей по лицензиям ФАПСИ занимается ограниченное количество организаций. Это позволяет несколько уменьшить риск коррупционной утечки информации. В каждую ЭКЛЗ на стадии производства записывается уникальный криптографический ключ. Тогда же ей присваивается регистрационный номер (десятизначное число).

Как уже было сказано, ЭКЛЗ обеспечивает:

• защиту фискальных данных ККТ с помощью криптографического проверочного кода (КПК) для каждого фискального документа, а также

• долговременное хранение в электронном виде информации обо всех проведённых кассовых операциях.

Для того чтобы лента защищённая могла выполнять свои функции, в неё загружается ключ ЭКЛЗ. На основе данного ключа и ряда реквизитов фискального документа (итог, дата, время и т. п.) с помощью реализованного в устройстве криптографического алгоритма формируется КПК документа. Этот КПК распечатывается на документе, а реквизиты документа и КПК регистрируются в ЭКЛЗ.

Сотрудник налогового органа, обладающий соответствующим ключом, может определить корректность фискального документа, оформленного на ККТ.

При закрытии смены на ККТ в фискальную память записывается информация, соответствующая данным, зарегистрированным в ЭКЛЗ. Отчёт закрытия смены также защищается от несанкционированной корректировки с помощью КПК.

В ЭКЛЗ обеспечивается долговременное хранение информации о кассовых операциях, проведённых на ККТ. С помощью запросов из ЭКЛЗ:

• по номеру документа могут быть получены его данные;

• по номеру смены - контрольные ленты;

• по заданному периоду - обобщённые отчёты.

Информация из ЭКЛЗ может быть распечатана на ККТ или сохранена в электронном виде на ином носителе с целью последующей обработки.

Если на ККТ установлена ЭКЛЗ, то на кассовом чеке должны быть две дополнительные строки:

• на одной - аббревиатура "ЭКЛЗ" с регистрационным номером ленты защищённой;

• на другой - номер и значение КПК, разделённые символом "#" (номер - восьмизначное число с нулями в первых знаках, значение - шестизначное число также с нулями в первых знаках).

Если для данной модели ККТ предусмотрено наличие ЭКЛЗ, а на чеке нет её реквизитов, то налоговый орган, скорее всего, посчитает, что ККТ применялась с неисправным блоком фискальной памяти. А это приравнивается к отсутствию ККТ. Налоговиков в этом поддерживают и судьи (постановление ФАС Западно-Сибирского округа от 12.08.08 по делу № Ф04-4837/2008 (9478-А03-3), определением ВАС России от 15.12.08 № ВАС-15783/08 в передаче в Президиум ВАС России для пересмотра в порядке надзора данного постановления отказано).

При заполнении поля памяти ЭКЛЗ, предназначенного для регистрации кассовых операций, необходима её замена. Время заполнения одной ЭКЛЗ зависит от интенсивности проведения кассовых операций на ККТ. При одной и той же интенсивности это время может отличаться у ККТ разных моделей, в зависимости от компактности передачи в ЭКЛЗ из ККТ информации для регистрации. Кроме того, устанавливается срок эксплуатации ленты защитной, по истечении которого она подлежит замене, даже если не была заполнена. Обычно это происходит в районе года её эксплуатации.

Если ЭКЛЗ близка к заполнению (поле памяти ЭКЛЗ, предназначенное для регистрации кассовых операций, заполнено более чем на 90 %) или истекает установленный срок эксплуатации ЭКЛЗ, то отчёт закрытия смены открывается соответствующим сообщением, описанным в эксплуатационной документации ККТ.

Сотрудник налогового органа, обладающий соответствующим ключом, может определить корректность фискального документа, оформленного на ККТ.

Другие обязательные реквизиты

Упомянутым пунктом 4 положения определено, что на выдаваемом покупателям (клиентам) чеке могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учётом особенностей сфер их применения.

Классификатором ККТ предусмотрено четыре сферы их применения: торговля, услуги, торговля нефтепродуктами и газовым топливом, отели и рестораны.

Технические требования к электронным контрольно-кассовым машинам для четырёх сфер применения:

• для первых трёх групп утверждены решением ГМЭК, протокол № 14 от 10.11.94 (доведено письмом ГМЭК от 28.11.94 № АО-7-272);

• для фискальных регистраторов - решением ГМЭК, протокол № 9/25-95 от 27.12.95 (письмо ММЭК от 30.01.96 № 26-1-06).

По данным этих документов, дополнительными обязательными реквизитами кассового чека являются следующие.

В торговой сфере:

• сумма, полученная от покупателя, и сумма сдачи - для всех ККТ;

• идентификатор секции (отдела) - кроме портативных ККТ;

• наименование или код товара, шифр (идентификатор) кассира - кроме автономных ККТ;

• вид оплаты (наличная, безналичная (платёжной картой), косвенная безналичная (например, талонами), смешанная) - только для ФР.

В сфере оказания услуг:

• сумма, внесённая клиентом, и сумма сдачи - только для активных ККТ и ФР;

• наименование или код услуги - для всех ККТ;

• шифр (идентификатор) оператора (кассира) - кроме автономных ККТ;

• идентификатор секции (отдела), вид оплаты, номер счёта - только для ФР.

В сфере обеспечения нефтепродуктами (бензоколонки) - для всех ККТ:

• марка нефтепродукта;

• количество;

• идентификатор (номер) оператора;

• номер раздаточного крана или топливно-раздаточной колонки, вид оплаты;

• номер карты при безналичной оплате;

• сумма, внесённая покупателем, и сумма сдачи при наличной оплате;

• поле для отметки о номере и сумме чека коррекции.

В отелях и ресторанах:

• для всех ККТ - номер счёта, шифр официанта (портье), тип услуги или подразделения (бар, ресторан, отель), наименование (шифр) блюда (услуги);

для фискальных регистраторов - сумма, внесённая клиентом, сумма сдачи, вид оплаты.

На выдаваемом покупателям (клиентам) чеке могут содержаться и другие реквизиты.

Техническими требованиями к электронным контрольно-кассовым машинам, встроенным в таксометры, в сфере услуг на автомобильном транспорте (утв. решением ГМЭК от 27.12.95, протокол № 9/25-95, доведено письмом ГМЭК от 30.01.96 № 26-1-06 в редакции от 24.06.03) к обязательным реквизитам отнесены:

• государственный номер автомобиля;

• идентификатор водителя или табельный номер;

• признак заказа (абонирование);

• текущая такса;

• оплаченный пробег.

Иные дополнительные реквизиты

Все остальные реквизиты, которые встречаются на кассовых чеках, не являются обязательными, даже если данная модель ККТ печатает их по умолчанию, а не по желанию. Организация и индивидуальный предприниматель обычно подбирают модель кассового аппарата непосредственно под свои запросы. Производители же ККТ либо разрабатывают модель для конкретного вида деятельности, либо пытаются угодить запросам большинства потребителей и создают модель-универсал.

При создании универсальной машины в число реквизитов по умолчанию производители помещают реквизиты, которые признаны обязательными хотя бы для одной сферы применения и хотя бы для одной группы ККТ. Ведь тогда аппарат будет пользоваться спросом у организаций и индивидуальных предпринимателей, занимающихся различными видами предпринимательской деятельности. Это, как правило, следующие реквизиты:

• сумма, внесённая покупателем (согласно перечню - "СН", в большинстве чеков - "Налич");

• сумма сдачи ("СД", "Сдача");

• идентификаторы отдела и кассира ("КС", "Кассир");

• наименование и/или шифр товара (услуги);

• вид оплаты;

• номер платёжной карты;

• возможность указания даты и времени начала и окончания операции.

Возможность выведения на чек цены (согласно перечню - "@"), знака умножения ("*" или "x"), количества и промежуточных итогов по одному товару (услуге) ("<*>") и одному отделу реализована практически во всех моделях ККТ. И чаще всего они оказываются в числе реквизитов по желанию.

Весьма популярными реквизитами чека, которые используются для всех видов деятельности, являются:

• текущий номер контрольной ленты или Z-отчёта (обозначается "КЛ");

• вид налога, ставка и сумма налога, признак выделенного налога (например, слова "с учётом НДС") или освобождения от налога;

• количество покупок, то есть количество в чеке разных товаров и услуг;

• вид операции: продажа, покупка, возврат продажи, возврат покупки, аннулирование, сторно, скидка, наценка;

• процент и сумма скидки (наценки), - а также строки для дополнительной информации. Как правило, в них продавцы забивают фактический адрес и телефон, режим работы, слова типа "Спасибо!" и т. д.

Отсутствие на кассовом чеке признака фискального режима или реквизитов ЭКЛЗ (для тех аппаратов, где есть такая лента) трактуется как неприменение ККТ со всеми вытекающими отсюда последствиями.

В машинах-универсалах предусмотрены программируемые режимы, соответствующие разным видам деятельности. При переключении такого аппарата в режим, скажем, для гостиниц в числе реквизитов по умолчанию на кассовом чеке могут печататься номер счёта, номера комнаты и места, шифр портье и другая специфическая информация для этой сферы деятельности. Другие специфические реквизиты могут отпечатываться при включении других режимов, например для магазинов, услуг, ресторанов, бензоколонок.

О возможностях печатания на чеке ККТ реквизитов каждой модели аппарата, внесённой в государственный реестр ККТ, можно узнать из этого реестра, поскольку в нём приводятся реквизиты, печатаемые на кассовом чеке образцом этой модели.

В заключение вновь обратимся к возможности учёта в расходах при исчислении налога на прибыль у организаций и НДФЛ у индивидуальных предпринимателей суммы, указанной в чеке. Выше мы упоминали, что отсутствие на кассовом чеке признака фискального режима или реквизитов ЭКЛЗ (для тех аппаратов, где есть такая лента) трактуется как неприменение ККТ со всеми вытекающими отсюда последствиями. К продавцу в этом случае могут применить штрафные санкции в соответствии со статьёй 14.5 КоАП РФ, у покупателей же налоговики, практически со 100 %-ной вероятностью, не признают в расходах сумму, приведённую в чеке.

Поддерживают в этом налоговиков и отдельные арбитражные суды. Так, судьи ФАС Поволжского округа не признали расходы предпринимателя по кассовым чекам ККТ, которая не была зарегистрирована. На их взгляд, чеки при отсутствии признака фискального режима вообще не являются кассовыми чеками и, следовательно, не служат доказательством расходов предпринимателя по оплате приобретённого товара. К такому выводу их сподвигло техническое заключение центра технического обслуживания ККТ, согласно которому чеки без наличия признака фискальной памяти не являются кассовыми (постановление от 17.12.07 по делу № А49-2412/07-123А/16).

Расходы налогоплательщика по чеку ККТ с заводским номером, который не значится в налоговых органах, посчитали неподтверждёнными и судьи ФАС Уральского округа (постановление от 28.12.05 по делу № Ф09-5842/05-С2).

Однако существуют арбитражные решения и с противоположной позицией. В постановлении ФАС Центрального округа от 03.04.08 по делу № А48-2416/07-8, принимая решение в пользу налогоплательщика, судьи отметили, что ни в законе № 54-ФЗ, ни в иных действующих нормативных актах нет чёткого определения признаков фискального режима, в чём именно они должны выражаться и каким образом фиксироваться на кассовом чеке. При этом ими сделан вывод, что даже факт невыполнения контрагентом обязанностей по постановке на учёт в налоговом органе ККТ или использования её в нефискальном режиме не влияет на обоснованность получения предпринимателем налоговой выгоды в виде применения налогового вычета по НДС и отнесения расходов на затраты, уменьшающие налогооблагаемую базу по ЕСН и НДФЛ, исчисляемую с доходов от предпринимательской деятельности.

Судьи ФАС Восточно-Сибирского округа отметили, что действующее налоговое законодательство не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиками тех или иных расходных операций, не предъявляет специальных требований к их оформлению. Кассовые чеки ими признаны в качестве документа, подтверждающего факт несения расходов налогоплательщиком. При этом отсутствие регистрации кассового аппарата не означает того, что данные расходы не были понесены налогоплательщиком (постановления ФАС Восточно-Сибирского округа от 06.07.07 по делу № А33-16970/06-Ф02-4032/07, от 05.04.07 по делу № А19-15752/ 06-11-Ф02-1740/07).

Решения в пользу налогоплательщика в аналогичных ситуациях принимались также ФАС Северо-Западного округа (постановления от 26.07.07 по делу № А52-4499/ 2006/2, от 04.06.07 по делу № А42-8184/2006, от 09.01.07 по делу № А42-13747/2005).

Как видим, арбитражная практика в части признания расходов по кассовым чекам в зависимости от наличия обязательных реквизитов небогата и не столь уж однозначна. Какую позицию займут суды других округов и ВАС России, предугадать затруднительно. Поэтому при получении кассовых чеков от случайных контрагентов налогоплательщику надлежит быть предельно внимательным. Если сумма понесённых затрат довольно значительна, то, на наш взгляд, вполне уместно обратиться к продавцу с просьбой показать на выданном чеке признак фискального режима. Расходы же по чекам, в которых приведены слова "Нефискальный" или "Обучающий режим", однозначно принимать не следует.

Владимир УЛЬЯНОВ

Эксперт "ПБУ"

|

|

Просмотров: 21431 |

Добавил: Пятерка

| Рейтинг: 5.0/1 |

Добавлять комментарии могут только зарегистрированные пользователи. [ Регистрация | Вход ] |

|

СПб ОС по ККТ © 2026 |

|

|

|

Статистика |

|

|

Онлайн всего: 17 Гостей: 17 Пользователей: 0 |

|

|